Hafize Gaye Erkan, Gouverneur der Zentralbank der Republik Türkei (CBRT), hielt einen Vortrag bei der Informationsveranstaltung im Verwaltungszentrum in Ankara, um den dritten Inflationsbericht dieses Jahres bekannt zu machen.

Erkan gab in seinem Vortrag eine allgemeine Einschätzung ab und erläuterte die wirtschaftlichen Aussichten der Türkei.

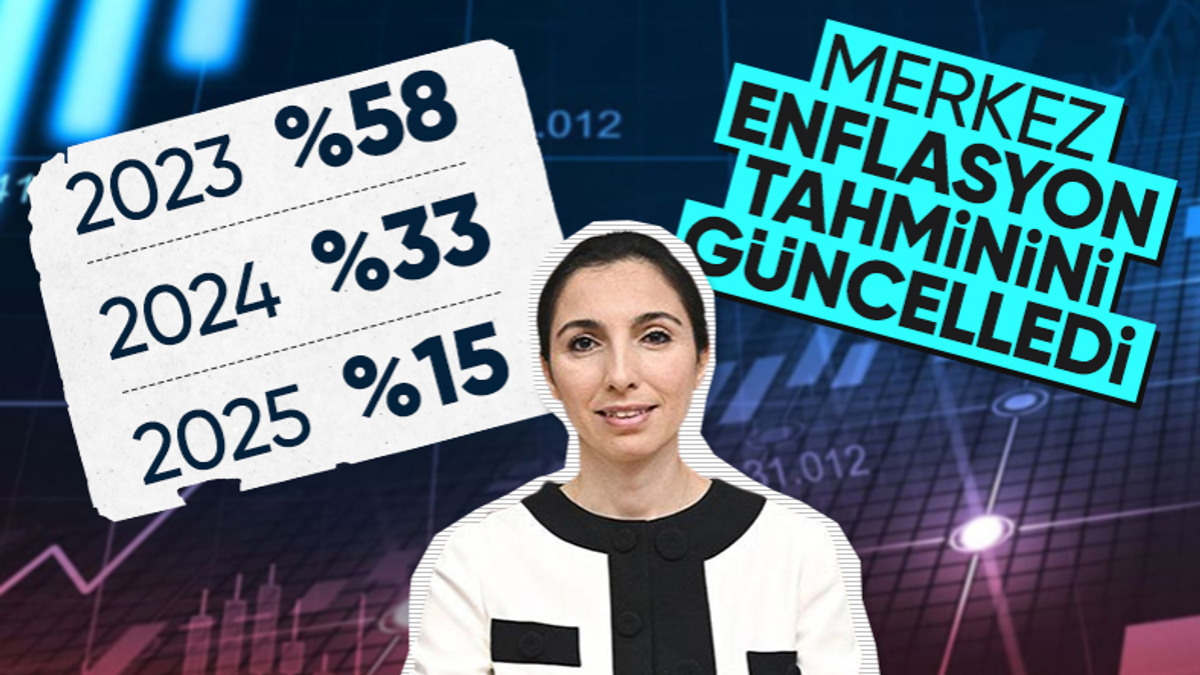

Erkan teilte seine Inflationsprognose in der Präsentation wie folgt mit:

Wir haben unseren Inflationsanspruch zum Jahresende 2023 auf 58 Prozent erhöht. Wir haben unseren Anspruch zum Jahresende 2024 auf 33 Prozent aktualisiert. Wir gehen davon aus, dass die Inflation bis Ende 2025 auf 15 Prozent sinken wird. Die Revision unseres Prognosepfades betrug 35,7 Punkte für Ende 2023 und 24,2 Punkte für Ende 2024.

In diesem Zusammenhang erhöhte die Entwicklung der auf türkische Lira lautenden Importpreise im Vergleich zum vorherigen Berichtszeitraum die Inflationsprognose zum Jahresende 2023 um 7,5 Punkte; Es übertraf unsere Inflationsprognose zum Jahresende 2024 um 8,3 Punkte.

Highlights aus der Präsentation von CBRT-Leiter Hafize Gaye Erkan:

Unser Hauptziel bei der Zentralbank ist Preisstabilität.

Wir werden die fiskalpolitische Straffung schrittweise verstärken, bis sich die Inflationsaussichten deutlich verbessern.

Wir werden weiterhin alle unsere Instrumente konsequent im Sinne des Grundziels der Preisstabilität einsetzen.

Wir haben selektive Kredit- und quantitative Straffungsentscheidungen getroffen, die den geldpolitischen Straffungsprozess unterstützen werden, und werden dies auch weiterhin tun.

Wir befinden uns in einer Übergangsphase vor den von uns erwarteten Desinflations- und Stabilitätsphasen. Während des Übergangsprozesses sind die Märkte in ihrer internen Dynamik ausgeglichen.

Aufgrund von Wechselkurs- und Fiskalmaßnahmen wird die Inflation kurzfristig diskontinuierlich steigen. Wir schaffen sorgfältig die Voraussetzungen dafür, dass die Desinflation im Jahr 2024 nachhaltig einsetzt.

Wenn die Phase der Desinflation beginnt, werden vorübergehende Korrekturen der relativen Preise durch Wechselkursstabilität, verbesserte Leistungsbilanzstabilität, Finanzdisziplin, dauerhafte Stärkung der Kapitalströme und steigende Reserven ersetzt.

Das globale Wachstum bleibt weiterhin schwach.

Während des Desinflationsprozesses werden sich der Haupttrend der Inflation und der Inflationserwartungen in ausgewogener Weise verbessern.

Die Zeit nach 2025 sehen wir als Beginn der Stabilitätsphase. Da sich der Rückgang der Inflation in diesem Zeitraum beschleunigt, wird die Vorhersehbarkeit zunehmen.

Mit einer dauerhaft sinkenden Inflation gehen Investitionen und qualifiziertes Wachstum einher.

Unsere aktuellen Prognosen wurden im Rahmen der technischen Forderungen der Zentralbank sowie der sich ändernden makroökonomischen Aussichten erstellt.

Unsere Inflationsprognosen berücksichtigen auch unsere politischen Reaktionen und deren kumulative Auswirkungen. Bei unserer geldpolitischen Reaktion konzentrieren wir uns auf die Reduzierung des Haupttrends der Inflation.

Während wir den Leitzins schrittweise erhöhen, werden wir durch den Vereinfachungsprozess im makroprudenziellen Rahmen die Funktionalität der Marktsysteme erhöhen. Wir werden versuchen, die Marktzinssätze so zu gestalten, dass sie besser mit den Inflationserwartungen vereinbar sind.

Wir ergreifen stabilisierende Maßnahmen und werden dies auch weiterhin tun, um die Inflation durch selektive Kreditverknappung anzusprechen.

Mit unseren quantitativen Straffungsentscheidungen werden wir die stabile Entwicklung der Liquidität der türkischen Lira sicherstellen, ohne dass es zu Überschüssen beim Wechselkurs und der Inlandsnachfrage kommt..

Wir werden die Sparinstrumente der türkischen Lira diversifizieren und die Vertiefung der Kapitalmärkte unterstützen. Wir haben mit den Arbeiten begonnen und werden sie nach einiger Zeit bekannt geben.

Die Zentralbank wird Entscheidungen auf der Grundlage aller Daten und in völliger Harmonie im Einklang mit den Grundsätzen des Vertrauens, der Stabilität und der Transparenz treffen.

Wir werden stets die Auswirkungen unserer Entscheidungen auf Inflation, Märkte, Steuer- und Finanzbedingungen messen.

Die Versorgungsbedingungen führen zu einer Verlangsamung der Industrieproduktion und der Exporte. Preisstabilität ist zu teuer für eine nachhaltige Inflation. Die Produktionslücke zwischen Angebot und Nachfragestabilität nimmt zu.

Aufgrund der globalen Entwicklungen und Unsicherheit stiegen die Goldimporte um 11 Milliarden Dollar. Mit dem dauerhaften Rückgang der Inflation gehen Investitionen und Wachstum einher. Der Absatz von Autos und Haushaltsgeräten liegt über dem Durchschnitt. Es gibt eine starke Inlandsnachfrage.

Die Kosten und die Durchwirkung der Wechselkurse auf die Inlandspreise nehmen zu.

Lohnerhöhungen führen zu Kostensteigerungen. Diese Situation spiegelt sich auch im Vorhersagepfad wider. Die Inflation im Dienstleistungssektor hat sich auf über 55 Prozent verfestigt. Unsere Importe stiegen in den ersten sechs Monaten um mehr als 4 Prozent.

Angebots-Nachfrage-Bewegungen auf dem Immobilienmarkt wirken sich positiv auf die Inflation aus.

Die Inflationserwartungen steigen parallel zur Dienstleistungsinflation. Die Desinflationsperiode wird mit der Inflationsperiode verbunden sein.

Das Ziel unserer Geldpolitik ist die Währungsstabilität. Wir haben im Juni mit der Straffung der Finanzpolitik begonnen. Unser Ziel ist es, die Inflation zu reduzieren. Wir werden die uns zur Verfügung stehenden Mittel nutzen, bis wir den Wert auf einstellige Zahlen reduzieren.

Ziel der Geldpolitik im Juni war es, die Marktzinsen auszugleichen. Die Spreads zwischen Politik und Einlagenzinsen verengen sich.

Der makroprudenzielle Vereinfachungsprozess hat die Aktivität des politischen Interesses erhöht.

Die Privatkredite wuchsen rasant und stiegen insgesamt um 40 Prozent.

Neben Krediten erhöhen und steuern wir auch die Liquidität.

Wir haben den Leitzins in zwei Monaten mehr als verdoppelt. Während die politischen Zinssätze stiegen, sanken die Einlagenzinsen. Es gibt eine Entscheidung, die Liquidität der türkischen Lira zu erhöhen.

Wir haben das Wachstum der Niedrigkredite von 3 Prozent auf 2 Prozent reduziert.

Wir unterstützen den Ausgleich der Binnennachfrage.

Wir leisten einen zusätzlichen Beitrag zur Angebots- und Nachfragestabilität bei Unternehmenskrediten.

Wir setzen alle unsere Werkzeuge sorgfältig ein. Wir werden die Schritte weiter erhöhen.

Der stetige Anstieg der Reserven hat begonnen. Unsere Reserven stiegen am 14. Juli um etwa 15 Milliarden Dollar und erreichten über 113 Milliarden Dollar.

Wir sehen, dass die durch Optionen implizierte Wechselkursvolatilität abgenommen hat.

Unser Ziel ist Vorhersehbarkeit.

Inflationsprognose der Berichte im ersten und zweiten Halbjahr

Im ersten Inflationsbericht des Jahres liegt die Inflationsprognose für Ende 2023 zwischen 17,8 und 26,9, mit einem Mittelwert von 22,3; Die Annahme für das Jahresende 2024 wurde mit 4 bis 13,7 Prozent angegeben, wobei der Mittelwert bei 8,8 Prozent lag, und die Annahme für das Jahresende 2025 wurde mit 5 Prozent angekündigt. Im Zweiten Inflationsbericht wurden diese Inflationsschätzungen konstant gehalten.

Der vom türkischen Statistikinstitut (TUIK) veröffentlichte Verbraucherpreisindex (VPI) lag im Juni bei 38,21 Prozent pro Jahr.

Ensonhaber